Tolldeklarasjonen er helt sentral for internasjonal handel, og gir detaljert informasjon om varene som krysser landegrensene, inkludert beskrivelse, verdi, opprinnelsesland og andre relevante opplysninger. Riktig utfylt tolldeklarasjon sikrer korrekt fortolling og at riktige avgifter og skatter blir betalt.

Det er vesentlig å være klar over hvem som bærer ansvaret for innholdet på, så vel som oppbevaring av, tolldeklarasjonene.

I dette blogginnlegget vil vi dele egne erfaringer knyttet til vår hyppige kontakt med 4000 vareeiere og Emma Compliance kunder, vise til lovverket og kanskje knuse noen myter rundt tolldeklarasjonene.

Hvem er deklarasjonspliktig?

Ifølge Tollvesenet er den deklarasjonspliktige «den som leverer en deklarasjon i eget navn, eller den som deklarasjonen leveres på vegne av». De slår videre fast at dette gjelder både ved innførsel og utførsel av varer.

For eksempel vil et firma som bruker tollrepresentant/speditør for å levere deklarasjoner i firmaets navn være deklarasjonspliktig.

Oppbevaringsplikt: Hvem er ansvarlige for oppbevaring av tolldeklarasjonene?

Det er en vanlig misforståelse at oppbevaringsplikten ligger hos speditøren som utfører deklareringen. Vi hører stadig fra vareeiere at «Tolldeklarasjonen? Den tar speditøren min seg av» og lignende utsagn. Dette kan føre til problemer ved etterkontroll eller revisjon, da tilgangen til dokumentasjon kan være begrenset eller slettet av speditøren. Mange vareeiere benytter seg også av flere speditører, som igjen bidrar til å komplisere innhentingen ytterligere.

Utover praktiske problemer som kan oppstå, er det vel så viktig å være klar over at lovverket fastslår at det er vareeier som sitter med ansvaret for oppbevaring av sine tolldeklarasjoner.

Forskrift om inn- og utførsel av varer, Vareførselsforskriften, slår fast at:

«Oppbevaringsplikten gjelder ikke den som deklarerer vare på vegne av en annen»

§ 7-5-1.Oppbevaringsplikt

Det er altså vareeier som har ansvaret for lagring av tolldeklarasjonene. For å forenkle prosessen knyttet til innhenting, oppbevaring og lagring, har vi utviklet Emma Compliance, et sikkert, skybasert arkiv for alle dine deklarasjoner – uavhengig av hvilke (og hvor mange!) speditør du bruker. Med Emma Compliance kan du enkelt finne deklarasjoner fra forrige måned eller tilbake i tid, og søke frem alle deklarasjoner raskt og effektivt.

Hva skal så oppbevares?

At tolldeklarasjonene skal oppbevares er kanskje selvforklarende. Men det er viktig å være obs på at oppbevaringsplikten gjelder både deklarasjon og underbilagene.

Ifølge Vareførselsforskriften så omfatter Oppbevaringsplikten også:

«…grunnlagsdokumenter mv. som er knyttet til deklarasjon eller melding. Med grunnlagsdokumenter menes dokumenter tilknyttet deklarasjoner og meldinger […], herunder faktura, konnossement, fraktbrev og lignende fraktdokumenter, tillatelser og opprinnelsesbevis»

§ 7-5-1.Oppbevaringsplikt

Husk også at det er selve deklarasjonene og bilagene som skal lagres, ikke deklarasjonsoversikten. Vi kommer nærmere inn på hva deklarasjonsoversikten er og hvordan den brukes lenger ned.

Lagring av tolldeklarasjoner: Hvor lenge må du lagre deklarasjonene?

Lagringstiden for tolldeklarasjoner er vanligvis fem år*, regnet fra utgangen av året deklarasjonen ble mottatt av tollmyndighetene. Det er viktig å være oppmerksom på at tollmyndighetene kan pålegge forlenget oppbevaringstid ved behov. Husk at grunnlagsdokumenter også skal lagres like lenge. (*Se Vareførselsforskriften § 7-5-2.Oppbevaringstid for unntak og flere detaljer knyttet til oppbevaringstid)

Det er også krav til hvordan tolldeklarasjonene skal oppbevares. Vareførselsforskriften slår fast at:

«Oppbevaringspliktig materiale skal oppbevares ordnet og være betryggende sikret mot ødeleggelse, tap og endring. Materialet skal kunne legges frem for tollmyndighetene i en form som muliggjør kontroll i hele oppbevaringstiden.»

§ 7-5-1.Oppbevaringsplikt

Med Emma E-Doc kan du enkelt motta og oppbevare både tolldeklarasjoner og grunnlagsdokumenter. Dette gir deg rask og enkel tilgang til et komplett arkiv av deklarasjoner og annen dokumentasjon som er lovpålagt å oppbevare. Et sentralt system, som Emma Compliance, gjør det mer effektivt for bedriften der flere personer skal gjøre «sin del av jobben» eller ha tilgang til slik informasjon eller rapporter.

Den viktige etterkontrollen og vareeiers ansvar

Etterkontroll er avgjørende for å sikre nøyaktighet og overholdelse av tollregelverket. Dette inkluderer å avstemme deklarasjonsoversikten, kontrollere at informasjonen er riktig, og sikre at alle deklarasjoner er mottatt.

Vareeier har ansvar for å kontrollere og tilse at informasjonen stemmer.

Deklarasjonsoversikten er en viktig ressurs i dette kontrollarbeidet. Deklarasjonsoversikten er en oversikt over alle godkjente deklarasjoner som er registrert i fortollingssystemet TVINN på virksomheten sist måned. Tolletaten gjør oversikten tilgjengelig i Altinn i begynnelsen av påfølgende måned. Du trenger imidlertid også selve deklarasjonen, med billag, for å gjøre en tilstrekkelig etterkontroll.

Sjekk at tolldeklarasjonen stemmer

Ved avstemming av deklarasjonsoversikt mot faktura og deklarasjon, kontroller at det ikke er avvik mellom de to. Skatteetaten kommer med disse eksemplene på typiske feil:

- Det er oppgitt varer du ikke har kjøpt

- Feil antall varer

- Feil beløp på varer

- Feil avgiftssats

- Feil varekode

Deklarert vs. Bokført verdi?

Kontroller at deklarert verdi og valuta stemmer overens med bokført verdi og valuta, og at det generelt ikke er noen feil eller avvik i tolldeklarasjonen. Vi anbefaler å benytte seg av Faktura Match funksjonen i Emma Compliance til å skape en knytning mellom tolldeklarasjon og regnskap.

Sjekk at du har mottatt alle deklarasjonene

Et annet typisk scenario Skatteetaten trekker frem er at «deklarasjonsoversikten er riktig, men at du mangler noen dokumenter for at regnskapet skal bli riktig». I slike tilfeller må du kontakte leverandør eller speditør for å få ettersendt manglende dokumentasjon.

Verktøy som Emma Compliance kan være til stor hjelp, ved å automatisere avstemningsprosessen og avdekke manglende deklarasjoner for deg. Deretter kan du enkelt etterspørre manglende deklarasjoner fra speditør direkte fra Emma Compliance.

Sjekk at du ikke har ukjente deklarasjoner på oversikten din

I tillegg til å sjekke at du har mottatt alle deklarasjonene som deklarasjonsoversikten tilsier, må du også forsikre deg om at det ikke er ukjente deklarasjoner på din oversikt. Dette er nemlig en svært vanlig, kostbar og tidkrevende feil. Ifølge Tollvesenet, forekommer feil kundefortolling ca 20 000 ganger per år! Dette skjer typisk ved at deklaranten har lagt inn feil firmanavn og/eller organisasjonsnummer.

Feil mottaker på tolldeklarasjonen har også innvirkning på fradragsretten for innførselsmerverdiavgift (mer om det i neste punkt). Dersom din virksomhet har blitt uforskyldt fortollet på, må dere kontakte tollrepresentanten/ansvarlig speditør og få feilen rettet ved bruk av elektronisk omberegning/egenretting.

Slik bruker du deklarasjonsoversikten i Emma Compliance:

- Last opp og match: Importer deklarasjonsoversikten til Emma Compliance og sammenlign oversikten med deklarasjonene du har mottatt i samme tidsperiode

- Avdekk avvik: Sjekk for avvik som feilfortollete varer eller manglende deklarasjoner

- Få tak i manglende deklarasjoner: Oppdag og etterspør manglende deklarasjoner fra dine speditører direkte i Emma Compliance

Tolldeklarasjonen og MVA

Det er også viktig å merke seg at informasjonen på tolldeklarasjonen utgjør dokumentasjon for MVA-grunnlag og eventuell fradragsrett.

Som importør, er du ansvarlig for beregning, bokføring og betaling av innførselsmerverdiavgift. Tilstrekkelig dokumentasjon for varekjøpet så vel som innførsel er avgjørende i denne prosessen, både for å kunne benytte fradragsretten og som dokumentasjon i en eventuell revisjon. Dokumentert tilknytning til transaksjonen er vesentlig for å kunne kreve fradrag, derfor er det viktig å kontrollere at det er riktig selskap som står som mottaker på tolldeklarasjonen.

Mange tar kun utgangspunkt i deklarasjonsoversikten, men det gir ikke hele bildet. For fullstendig oversikt er det viktig å kontrollere hver deklarasjon med tilhørende bilag for avvik mot regnskap.

Igjen er det altså deklarasjonen og grunnlagsdokumentene som gjelder. Feil og mangler i deklarasjonen, eksport så vel som import, kan dermed påvirke bedriftens rett og evne til fradragsføring. Her kan konsekvensene bli store – og kostbare.

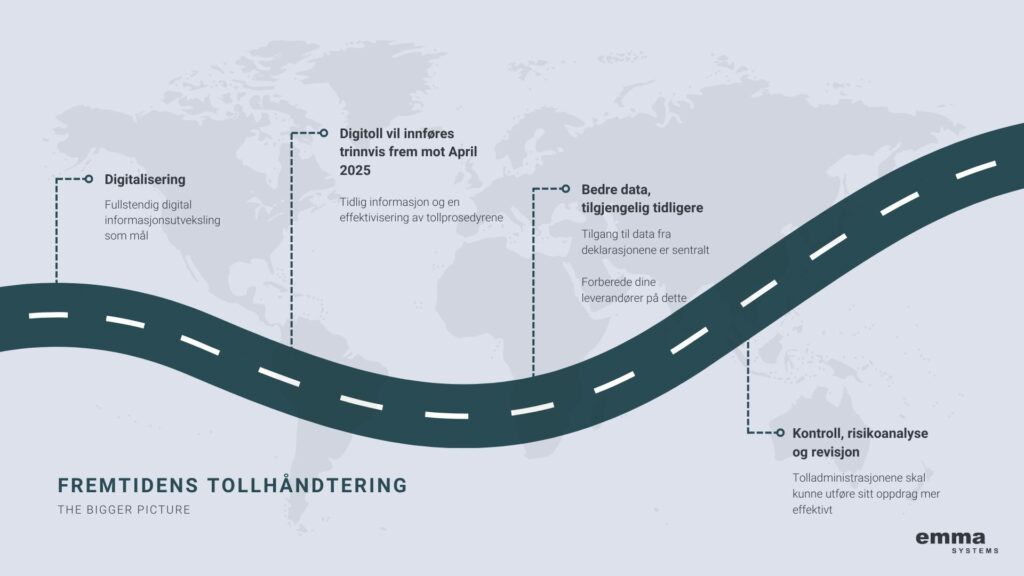

Fremtidens tollhåndtering – Bedre data, tidligere enn før

Norske vareeiere må, i tillegg til å møte oppbevaringsplikten og få på plass gode rutiner for etterkontroll, følge med på den digitaliseringen som skjer innenfor tollfeltet – og innvirkningene dette kan ha på deres virke.

De siste årene har Tolletaten, i likhet med Skatteetaten og en rekke andre norske etater, tatt fatt på en omfattende digitaliseringsprosess. Målet er å effektivisere arbeidsoppgaver og takle økt pågang på en smidigere måte.

Fremtidens digitale grensepassering («Digitoll») vil ha store innvirkninger på hvor smidig vareinnførselen blir for norske importører. Har Tollvesenet tilgang på tilstrekkelig informasjon ved innførsel unngår importøren forsinkelser som følge av unødvendige opphold på grensen eller videresending til tollager.

For importører som ikke deklarerer varene sine selv, er det derfor viktig å ha et godt samarbeid med sine leverandører og speditører, for å sikre at riktig og god informasjon gjøres tilgjengelig til speditør tidsnok.

Vår sterke anbefaling er å være proaktiv når datadetaljene og risikoen for feil øker, og når kravene til dokumentasjon øker. Da kan dere eliminere feil som kan få store konsekvenser for dere som importør/eksportør. God etterkontroll og noen få enkle rutiner kan spare dere både penger, tid og ressurser.

Oppsummering

Dette ble et langt blogginnlegg – det er mye som kan (og må) sies om norske vareeieres plikter og oppgaver knyttet til tolldeklarasjonen og etterkontroll.

For å oppsummere innleggets hovedpunkter i korte trekk:

- Vareeier sitter med ansvaret for oppbevaring av sine tolldeklarasjoner

- Speditør har ikke oppbevaringsplikt på vegne av sine kunder

- Tolldeklarasjoner så vel som grunnlagsdokumentasjon skal oppbevares

- Lagringstiden for tolldeklarasjoner er vanligvis fem år, regnet fra utgangen av året deklarasjonen ble mottatt av tollmyndighetene

- Vareeier er ansvarlig for å kontrollere opplysninger og innhold i sine tolldeklarasjoner

- Deklarasjonsoversikten er en viktig ressurs for å avdekke feil og avvik

- Tolletatens digitaliseringsløp innebærer at vareeier må ta eierskap til sine tolldata, og sikre at gode data gjøres tilgjengelig for speditør på et tidligere tidspunkt enn i dag

- Emma Compliance er et nyttig verktøy for innsamling, arkivering og etterkontroll av tolldata

Lær mer om mulighetene i Emma Compliance

Bestill en personlig demo med speditøranalyse inkludert. Kostnadsfritt og uforpliktende.

Spørsmål?

On-demand webinar: Tollverdi, transfer pricing og de viktige tolldataene

Vil du lære mer om viktige temaer som tollverdi, transfer pricing og tolldata? Da er dette webinaret for deg!

Med oss på webinaret har vi tollekspert Helene Hval. Med sin lange erfaring fra Tolldirektoratet og som tollrådgiver i advokatbransjen, er Helene en av landets fremste eksperter innen tollfaget.

Fra Emma Systems bidrar Espen Nylenden og Anders Misund med gode råd for etterkontroll og hvordan norske vareeiere kan forbedrede seg til fremtidens digitale tollbehåndtering.

Vanlige spørsmål relatert til tolldeklarasjonene

Vareeier er ansvarlig for tolldeklarasjonene, uavhengig av om en speditør eller tollrepresentant er involvert i prosessen.

Ifølge Tollvesenet er den deklarasjonspliktige «den som leverer en deklarasjon i eget navn, eller den som deklarasjonen leveres på vegne av». De slår videre fast at dette gjelder både ved innførsel og utførsel av varer.

Ifølge Vareførselsforskriften har vareeier oppbevaringsplikten for tolldeklarasjonene og tilhørende dokumentasjon (grunnlagsdokumenter).

Oppbevaringsplikten omfatter både tolldeklarasjonene og tilhørende grunnlagsdokumenter, som fakturaer, konnossementer og tillatelser.

Vanligvis må tolldeklarasjonene oppbevares i fem* år, regnet fra utgangen av året de ble mottatt av tollmyndighetene. Det er viktig å være oppmerksom på at tollmyndighetene kan pålegge forlenget oppbevaringstid ved behov. Husk at grunnlagsdokumenter også skal lagres like lenge. (*Se Vareførselsforskriften § 7-5-2.Oppbevaringstid for unntak og flere detaljer knyttet til oppbevaringstid).

Deklarasjonsoversikten er en oversikt over alle godkjente deklarasjoner som er registrert i fortollingssystemet TVINN på virksomheten sist måned. Tolletaten gjør oversikten tilgjengelig i Altinn i begynnelsen av påfølgende måned.

Hvis du oppdager manglende deklarasjoner på din deklarasjonsoversikt, må du kontakte dine speditører / tollrepresentanter direkte for å etterspørre de manglende dokumentene.

Med Emma Compliance kan du avstemme deklarasjonsoversikten, oppdage avvik og etterspørre manglende deklarasjoner direkte i løsningen.

I tillegg til å sjekke at du har mottatt alle deklarasjonene som deklarasjonsoversikten tilsier, må du også forsikre deg om at det ikke er ukjente deklarasjoner på din oversikt. Dette er nemlig en svært vanlig, kostbar og tidkrevende feil. Ifølge Tollvesenet, forekommer feil kundefortolling ca 20 000 ganger per år! Dette skjer typisk ved at deklaranten har lagt inn feil firmanavn og/eller organisasjonsnummer.

Feil mottaker på tolldeklarasjonen har også innvirkning på fradragsretten for innførselsmerverdiavgift. Dersom din virksomhet har blitt uforskyldt fortollet på, må dere kontakte tollrepresentanten/ansvarlig speditør og få feilen rettet ved bruk av elektronisk omberegning/egenretting.

Tollrepresentant / speditøren du har brukt skal ha rutiner for å sende deg deklarasjoner og underbilag. Hvis du mangler deklarasjoner eller underbilag, må du kontakt tollrepresentanten / speditør. Du kan enkelt kan etterspørre manglende deklarasjoner og underbilag direkte i Emma E-Doc fra alle dine speditører.

Hvis tollrepresentanten ikke kan hjelpe deg, må du send en søknad til post@toll.no om å få kopier.

Deklarasjoner er underlagt taushetsplikt og kan ikke sendes til uvedkommende ifølge vareførselsloven § 7-10 (1). Hvis noen andre enn sakens parter søker om kopier (f.eks. revisor eller regnskapsfører) , må det legges ved skriftlig samtykke fra rette vedkommende i bedriften, for eksempel daglig leder.

Les mer hos toll.no

Oppdatert januar 2026 for å reflektere endringen av produktnavn.

Emma Compliance er den videreutviklede versjonen av Emma E-Doc, bygget på det samme faglige fundamentet, men tilpasset nye og kommende krav til sikkerhet, data og etterlevelse.

{kind=link}